Am 12. März 1906 fand „zum Zweck einer Beschlußfassung über die Gründung einer Kreditgenossenschaft“ eine Versammlung in der Nordhorner Kriegerhalle statt. Der Bautechniker G. Tempel eröffnete um „8 Uhr“ die Versammlung und erteilte dem damaligen Nordhorner Bürgermeister, Ernst Heinrich Beins, das Wort. Mit „verständnisvollen Worten“ und anhand einiger Beispiele aus anderen Städten informierte Beins über die Vorteile solcher Banken für Handwerk und Gewerbe. Im Anschluss an eine kleine Diskussion wurde festgelegt, dass der Geschäftsanteil 200 bis 300 Mark betragen sollte. Das Einholen weiterer Informationen und die Ausarbeitung der Statuten wurde jedoch einer Kommission übertragen, zu deren Mitgliedern neben dem Bürgermeister sechs weitere Nordhorner gewählt wurden: Carl Lorey (Schneidermeister), Emil Mäulen (Böttchermeister), Anton Lambers (Maler und Anstreicher), Jan Leußink (Bäckerei und Kolonialwaren), G. Tempel, Derk Ribbink (Kaufmann). 26 Personen bekundeten im Rahmen der Veranstaltung, der neu zu gründenden Genossenschaft beitreten zu wollen – alle Handwerker und Gewerbetreibende aus Nordhorn.1 Gründungsmitglieder i.d. Übersicht

Nordhorn um 1900 – Wirtschaft und Gesellschaft

„Nordhorn war ehemals, als es noch klein war, ganz von der Vechte umschlossen und von mehreren sog. Binnenvechten durchzogen. Es hatte nur zwei Ausgänge, die nachts durch Tore geschlossen wurden. Weitere Ausgänge hatte die Stadt früher nicht, denn die Brücke am Ende der Ochsenstraße ist erst 1900 angelegt worden.„2 Bis Anfang des 19. Jahrhunderts war Nordhorn „wegen seiner Lage vom großen Weltverkehr ziemlich abgeschlossen„.3 Die Industrie entwickelte sich im Laufe des 19. Jahrhunderts stetig. 1885 bestanden in Nordhorn bereits drei mechanische Webereien sowie eine mechanische Spinnerei. Die größte Weberei war van Delden mit 500 Webstühlen (Stand 1888; 1895: 2.041). Ab der letzten Dekade des 19. Jahrhunderts stieg Nordhorn zu einem der bedeutendsten Textilstandorte des Deutschen Reiches auf. Über Wasserstraßen, die seit den 1890er Jahren in Nordhorn angelegt wurden, wurde die für die Industrie notwendige Kohle aus dem Ruhrgebiet beschafft. Ab 1895 wurde Nordhorn an das Eisenbahnnetz angeschlossen. Mit der Industrialisierung und dem Zuzug von Arbeitern wuchs die Stadt immer mehr. 1898 wurden die Gaswerke eröffnet. Auch entwickelte sich der Werkswohnungsbau sichtbar. Um 1900 erwarb ein Bauverein „unter Führung und Einfluß des Bauunternehmers Emil Mäulen aus Berlin„4 das Land östlich der Denekamper Straße und „gab es für 2 Rpfg. je qm an Siedlungslustige ab“ (Siedlung „Neuberlin“).5 5.500 Personen lebten Anfang des 20. Jahrhunderts in Nordhorn. Die wachsenden Industriebetriebe veränderten zunehmend das eigentlich kleinstädtische Bild. Nach dem Ersten Weltkrieg wuchs die Nordhorner Textilindustrie weiter, in einem erheblichen Tempo. „Der Arbeitsrhythmus der Industrie prägt dem Verkehrsbild der Stadt seinen Stempel auf. Für den Fremden ist es ein bemerkenswertes Schauspiel, diese Hunderte von ‚vizenden‘ Menschen„,6 die vor allem aus dem Umland kamen, aus der Richtung des niederländischen Nachbardorfes Denekamp, von Frensdorf mit den „stattlichen Erbhöfen“ und aus dem Südwesten der Stadt, so ein Beobachter um 1930.

Die Gründung der Spar- und Darlehnskasse Nordhorn eGmbH zu Nordhorn

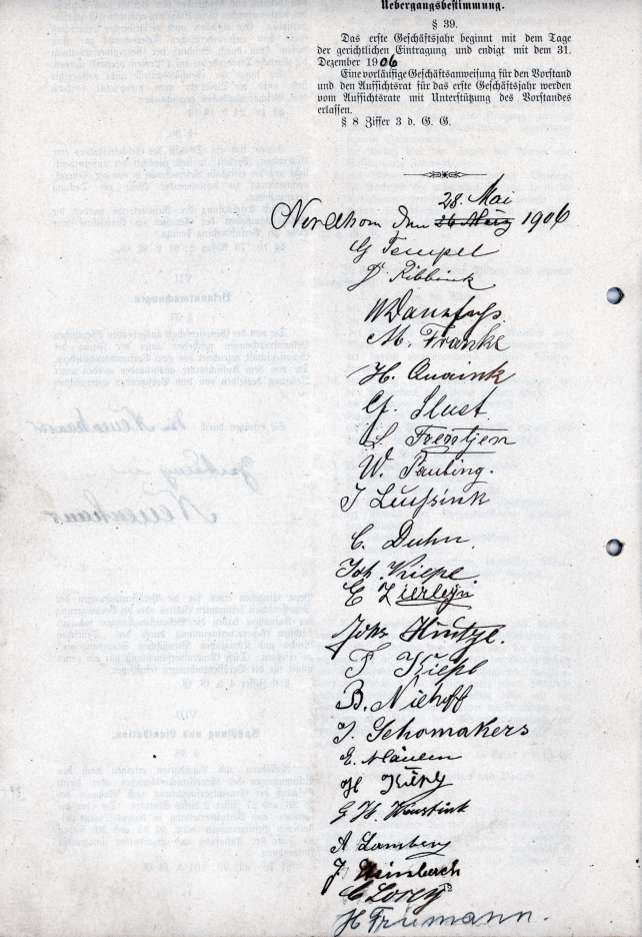

Das Wachstum der Stadt führte zu einer guten Auftragslage im Handwerk, bescherte Gewerbetreibenden volle Auftragsbücher, bei Lebensmitteln und anderen Konsumgütern stieg die Nachfrage. Zugleich kamen immer mehr industriell gefertigte Produkte auf den Markt. Die Einkommen waren jedoch noch viel zu gering, um an einen mit heute vergleichbaren Konsum zu denken. Für Handwerker waren jetzt vielfach vor allem Betriebsmittel wichtig, um ihre Werkstätten modernisieren zu können, zudem benötigten sie Konten in laufender Rechnung für ihre Einkäufe und zum Buchen ihrer Einnahmen, darüber hinaus die Möglichkeit über Wechselgeschäfte, auch Kunden den Einkauf zu erleichtern… Am 28. Mai 1906 war es dann soweit: Die Spar- und Darlehnskasse Nordhorn eingetragene Genossenschaft mit beschränkter Haftpflicht (Abkürzung: eGmbH) zu Nordhorn wurde gegründet. 23 Personen traten der Genossenschaft bei. G. Tempel wählten die Mitglieder zum Vorsitzenden des Vorstandes, Derk Ribbink zum Rendanten (Geschäftsführer) und Anton Lambers zum stellvertretenden Vorstandsvorsitzenden. Anders als etwa bei den Raiffeisen-Genossenschaften gehörte der Geschäftsführer hier dem Vorstand an. In den Aufsichtsrat wählten die Mitglieder: F. Kiepe, Emil Mäulen, Carl Lorey, H. Quaink (Tischlermeister), M. Franke (Schuhmacher) und Leonhard Frentjen (Bäckermeister), alle wohnhaft in Nordhorn.

Das Statut – Korthaus‘ Muster…

Anders als viele andere Volksbanken wurde die Spar- und Darlehnskasse eGmbH zu Nordhorn (ab 1938 Volksbank Nordhorn eGmbH; zum Stammbaum) auf der Basis der Musterstatuten des Hauptverbandes deutscher gewerblicher Genossenschaften e. V. gegründet. Dieser Genossenschaftsverband war als Revisions- und Dachverband 1901 von Karl Korthaus gegründet worden. Korthaus selbst war der Direktor und Anwalt und leitete die Zentralstelle zur Förderung des gewerblichen Genossenschaftswesens. Hier hatte die Nordhorner Kommission sich alle wichtigen Informationen zur Vorbereitung der Gründung der Genossenschaftsbank beschafft, so auch das vom Verband herausgegebene Musterstatut sowie alle anderen Formulare. Dazu gehörte etwa auch der Vordruck für das Protokoll zur Gründung (siehe oben). Der Vordruck umfasste alle wichtigen Schritte, die bei einer Gründung notwendig waren, gleich so formuliert, dass sie den gesetzlichen Anforderungen entsprachen und leitete so die Gründer durch das Gründungsprocedere. So waren dann nur noch Datum, Ort und Namen einzutragen. Dies sollte die Gründung erleichtern, zumal in der Regel niemand vor Ort über die entsprechenden juristischen oder kaufmännischen Kenntnisse verfügte.7

Gegenstand des Unternehmens war der „Betrieb eines Bankgeschäfts zum Zwecke der Förderung des Erwerbs und der Wirtschaft der Mitglieder“ (§ 1). Hierzu gewährte die Genossenschaftsbank Darlehen, diskontierte Wechsel, was insbesondere bei den Raiffeisen-Genossenschaften nicht gern gesehen war. 8 Zudem führte die Bank „laufende Rechnungen mit oder ohne Kreditgewährung“ und nahm Spareinlagen an – auch von Nichtmitgliedern, während das Aktivgeschäft ausschließlich Mitgliedern vorbehalten war. So bestimmte es das Genossenschaftsgesetz. Die Mitgliedschaft konnten laut § 2 des Statutes nicht nur Personen, sondern auch „Gesellschaften, Korporationen, verpflichtungsfähige Vereine“ erwerben, sofern sie nicht bereits Mitglied einer anderen Kreditgenossenschaft waren und ihren (Wohn-)Sitz in „Nordhorn u. Umgegend“ hatten. Der Geschäftsanteil wurde auf 300 Mark festgesetzt, jedes Mitglied durfte maximal 20 Anteile erwerben. Konnte der Betrag nicht bei Erwerb beglichen werden, so waren monatlich 10 Mark einzuzahlen. Zudem war ein Eintrittsgeld zu entrichten, das in den Reservefonds floss. Das Statut regelte zudem die Aufgaben und Pflichten der Organe (Vorstand, Aufsichtsrat, Generalversammlung) und enthielt die Rahmen gebenden Vorschriften für den Geschäftsbetrieb.9

Das Geschäft entwickelte sich gut, nicht zuletzt aufgrund des Wachstums der Stadt Nordhorn. Im Prüfungsbericht der Spar- und Darlehnskasse Nordhorn für das Jahr 1908 findet sich dann auch explizit die Empfehlung, das Wechselgeschäft zu pflegen und dieses der Vergabe von Darlehn in laufender Rechnung sogar vorzuziehen, zumal – wie das Wort schon zum Ausdruck bringt – bei Konten auf laufende Rechnung Bewegung erfolgen müsse, also Einzahlungen und Auszahlungen stattzufinden hätten. Diese Empfehlung des Revisors, das Wechselgeschäft zu fördern, fiel offenbar auf fruchtbaren Boden, denn im Prüfungsbericht 1912 wurde erwähnt, dass der Rendant ein Wechselobligobuch angeschafft und der Wechselbestand zum Zeitpunkt der Revision durch den Verbandsprüfer 23.467,05 Mark betragen hatte, bei insgesamt 61 Wechseln.10

Entwicklung der Genossenschaft in den ersten Jahren nach der Gründung

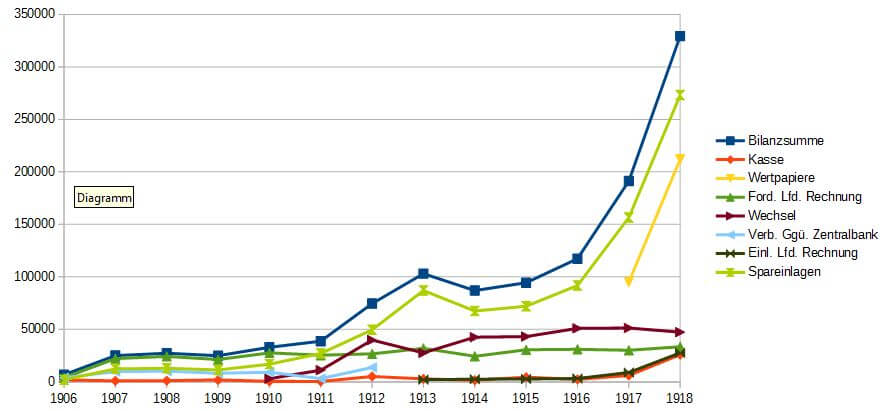

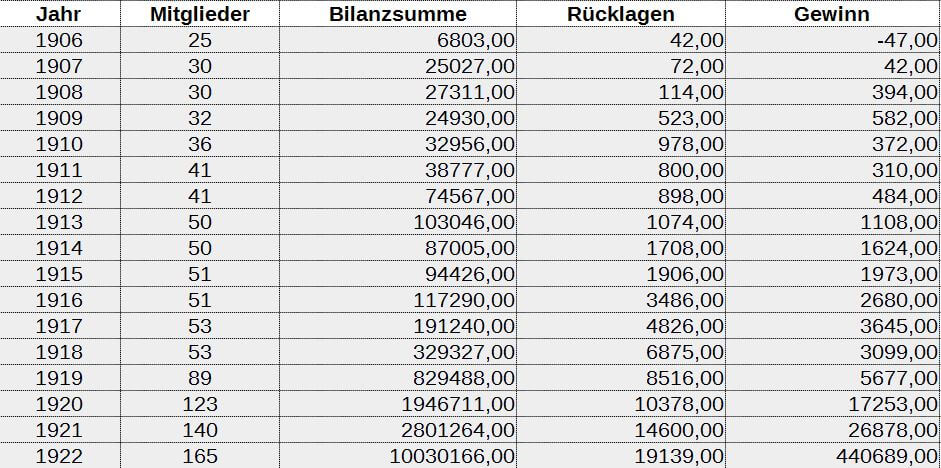

Ab 1910 findet sich in den Bilanzen der Spar- und Darlehnskasse Nordhorn das Wechselgeschäft, das sich in den kommenden Jahren zu einem steten Geschäft für die Genossenschaftsbank entwickelte. Auch Darlehn in laufender Rechnung wurden durch die Mitglieder konstant in Anspruch genommen. Mit Beginn des Ersten Weltkrieges konnten viele Investitionen aufgrund von Personal- und Materialmangel nicht mehr vorgenommen werden, so dass die Einlagen erheblich stiegen. Die Zahl der Mitglieder entwickelte sich ebenfalls konstant, zum Ende des Ersten Weltkrieges, also zwölf Jahre nach der Gründung der Bank, hatte die Genossenschaft die Mitgliederzahl verdoppelt, die Bilanzsumme belief sich nunmehr auf über 329.000 Mark, die Rücklagen auf knapp 6.700 Mark, der Gewinn auf etwas über 3.000 Mark – zu berücksichtigen: Die Inflation kam in diesen Zahlen bereits zum Ausdruck.

Weiter geht es mit Teil 2.

1. Archiv der Grafschafter Volksbank, 181-1, Protokoll vom 12. März 1906.

2. Jahrbuch des Heimatvereins Grafschaft Bentheim, BJ/1931, Abschnitt „Alt-Nordhorn“, Autor: Barlage, S. 59.

3. Ebd., S. 61.

4. Jahrbuch des Heimatvereins Grafschaft Bentheim, BJ/1931, Abschnitt „Eine Stadt wuchs aus der Heide“, Autor: Dr. H. Reirink, S. 65.

5. Ebd., S. 65.

6. Ebd., S. 64.

7. Schlütz, Frauke: Ländlicher Kredit. Kreditgenossenschaften in der Rheinprovinz (1889-1914) (Schriftenreihe des Instituts für bankhistorische Forschung 25), Stuttgart 2013, S. 223, 232f.

8. Ebd., 343-347.

9. Alle Angaben und Zitate aus Archiv der Grafschafter Volksbank, 180-5, Statut von 1906.

10. Archiv der Grafschafter Volksbank, 77-1, Prüfungsberichte.

{kind=link}